产业·研究

新条例下,化妆品产业的中国新局

新版《化妆品监督管理条例》实施前后中国化妆品产业的重要变化研究

中国香妆协会产业研究中心研究出品

姚永斌 刘李军

在消费升级的浪潮中,化妆品产业作为美丽经济的重要组成部分,其发展备受瞩目。2021年1月1日,新版《化妆品监督管理条例》(以下简称《条例》)正式实施 ,这一法规的革新,宛如一颗投入平静湖面的石子,在中国化妆品产业的发展历程中激起千层浪。

自此,我国化妆品行业告别了以往相对宽松的监管环境,迈向了更为严格规范的发展阶段。新规调整了化妆品新原料注册备案方式,对高风险原料审批,其他备案,降低了企业研发门槛。还设置新原料三年监测期,保障注册人、备案人利益,激发研发积极性。同时明确功效宣称要有科学依据,规范了化妆品功效类别,遏制虚假宣传。这一系列举措促使化妆品行业的各个环节,从原料供应、产品研发、生产制造到市场销售,都不得不进行深刻变革与重塑。

历经四年多的发展,如今再审视中国化妆品产业,已发生了翻天覆地的变化。产业结构在持续优化,亿元级品牌数量快速增加,落后产能加速淘汰。产品更加丰富多样,新原料备案再创新高,企业研发投入也呈双位数增长。在新规实施的关键节点,深入剖析产业变化,对把握产业未来走向、推动高质量发展具有重要意义。

自新规实施以来,中国化妆品行业经历了从粗放扩张到高质量发展的深刻转型。结合政策背景和中国香妆协会获取的产业数据,我们认为新规实施前后的核心变化主要表现在以下方面:

一、监管体系:实现了从“模糊到科学化、全链路化”的飞跃

随着中国化妆品产业的快速发展,在新规实施前,中国化妆品监督管理体系的几大重要短板已经暴露:

1、监管条例滞后:旧版条例(1989年)已经沿用30余年,已经难以适应化妆品新兴品类,如功效性化妆品和新型渠道电商的发展需求。

2、责任不清:企业主体责任模糊,非法添加、虚假宣传等问题频发,消费者维权困难。

新规实施后不仅完善了这些短板,还有了更为长足的进步,这主要体现在:

1、分类分级管理:通过对特殊化妆品(如防晒、染发类)实行注册制,普通化妆品备案制,实现了精细化的风险管控。整体提高了市场上化妆品的产品品质。

2、全生命周期监管:明确注册人/备案人制度,要求企业对原料安全、功效宣称、生产质量全程负责,并加大了违规处罚力度,并引入了从业禁止等制度,在夯实了主体责任的同时,整体提高了从业人员的素质和责任意识。

3、配套法规极大完善:据不完全统计,2021-2024年间出台从中央到地方各级政府出台了《化妆品功效宣称评价规范》《化妆品安全评估技术导则》等近百项细则,形成“1+N”的法规框架。

二、产业结构:从“低效无序扩张到高质量集中发展”

新规实施前的行业生态突出表现为:

1、低水平重复竞争:中小企业扎堆且产品以模仿爆款为主,同质化严重。2018-2020年新增企业年均超千家,但淘汰率高达40%。

2、研发投入不足:2018年上海家化、珀莱雅、贝泰妮、华熙生物、福瑞达、丸美股份等9家知名公司的研发费用率平均只有2.25%;9家公司当年研发投入总金额只有4亿元;而同期,欧莱雅集团一家公司的研发投入就高达9.14亿欧元,(按当时汇率约合73亿元人民币),占比总营收的3.4%。(详细数据见表格)

2021年新规实施以来,中国化妆品产业开始出现结构性优化:

1、落后产能基本出清:2024年共关停和注销化妆品生产企业1318家,2024年生产企业数量降至4944家。

此外,从品牌企业的数量来看,大量不具备原创能力的品牌已经被淘汰。新规实施前的2020年,当年有新增备案/注册产品的企业数量高达3.2万家,但对应的新增注册/备案产品只有43.8万件;到2024年,当年有新增备案/注册产品的企业数量缩减到1.09万家,但对应的新增备案/注册产品增长到61.9万件。

2、头部品牌加速发展。

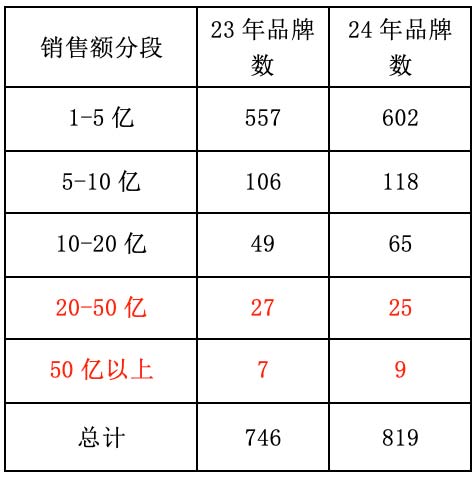

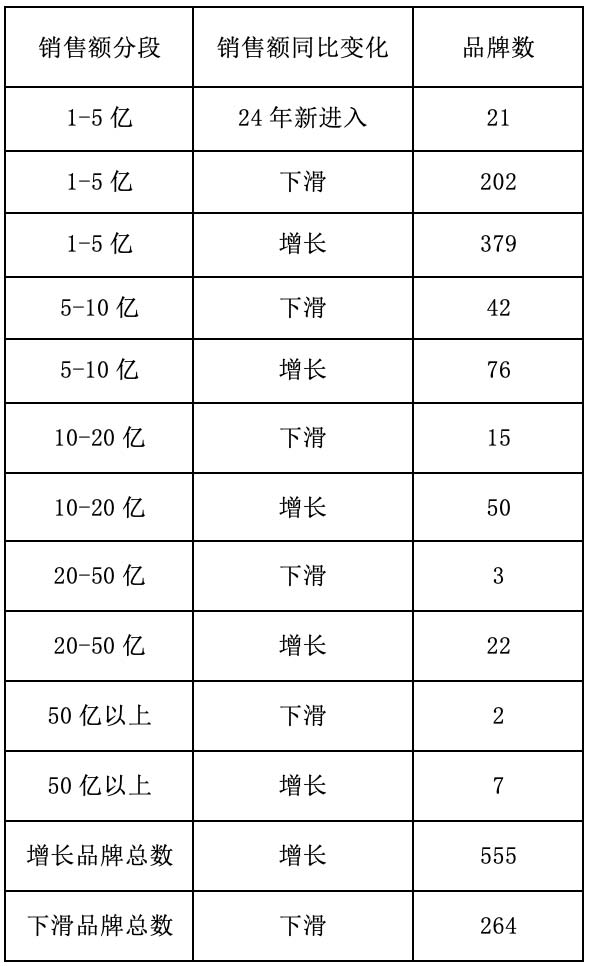

2024年交易额超1亿元的819个品牌中,65%实现正增长,新增73个亿元级品牌。

3、新原料创新加速:新原料备案数从2021年的6个增至2024年的90个。

4、研发投入不断增加,中国企业的研发费用率平均超外资。

2023年中国12家代表性化妆品公司的研发总投入已经达到17.26亿元,平均研发费用率提高到3.36%。尽管从绝对值上来看,我跨国公司仍然有巨大的差距(2023年欧莱雅集团全球研发费用约为100亿元人民币),但和新规实施前相比,已经有了巨大的进步。从研发经费的投入均值来看,中国公司已经超过外资企业。2023年12外资企业的研发费用率平均约为2.33%(详见数据表格)

三、市场行为:从“流量+营销驱动”到“科研+合规驱动”

新规实施前,市场竞争整体较为混乱,具体表现为:

1、崇尚概念营销,化妆品企业在形象广告、明星代言等方面花费较高。对产品功效价值的验证较少。

2、原料安全隐患:非法添加激素、重金属等问题频发,含有激素的面膜、化妆品等时有出现。

新规实施后,开始倒逼企业规范化转型,科技和研发专利成为品牌和消费者沟通的主要内容之一。

1、功效宣称备案数量激增

企业在化妆品功效宣称方面的备案数据从2021年的35.89万件激增到2024年的102.44万件。化妆品企业不仅积极进行功效宣称备案,头部企业还开始和医院联合,对功效型化妆品进行临床实验,设立转化医学基金,加强对化妆品的研发。

2、原料透明化管理:原料安全信息报送码制度实施,要求企业完成原料溯源,恶性的违规添加事件大幅减少。

3、渠道合规升级:电商法等相关法规文件的出台和实施,夯实了抖音、天猫等平台的主体责任,要求平台对商家提供备案凭证,线上渠道违规商品减少。

四、消费与产业协同:从“进口主导”到“国货崛起”

实施前的市场格局:

进口品牌主导:2020年国际品牌市场份额占比62%,尤其是在高端市场(如精华、面霜)外资垄断率超80%。

新规的实施从两个方面助推了国货的市场份额扩大:

一方面是通过倒逼的方式,提高了国货的产品品质和服务质量;

另一方面,全面的、全链路的监管措施,为市面上的产品提供了“背书”,正在逐步增强消费者对国货产品品质的信心。

这些反映到销售上表现在两个方面:

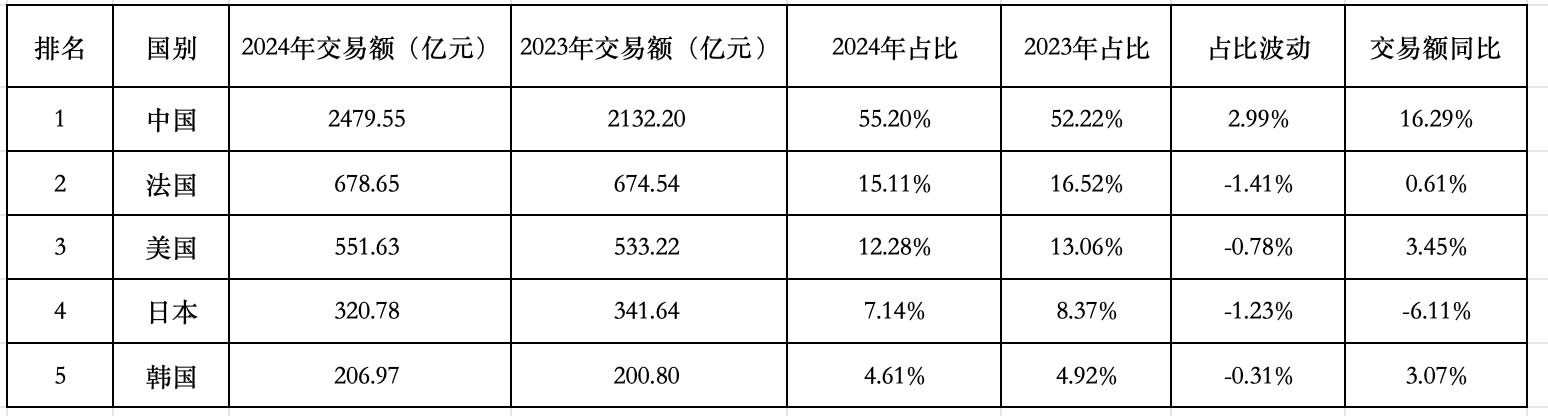

1、国货份额持续提升。

中国香妆协会获取的数据显示,2022年中国品牌的市场占比首次突破50%,2023年达到52.22%,2024年进一步扩大到55.2%。

2、中国文化自信提升

国货除了在整体市场份额上取得突破,对中国文化的自信也在极大增强。很长时间以来,化妆品企业都讳言自己的“国货”身份,以西方审美为荣。但随着中国综合国力的提升,文化自信的增强以及新规实施后,消费者对国货品质信心的增强,中国企业主动弘扬和传播中国文化的举动在增加,由此形成了“新国潮”运动。

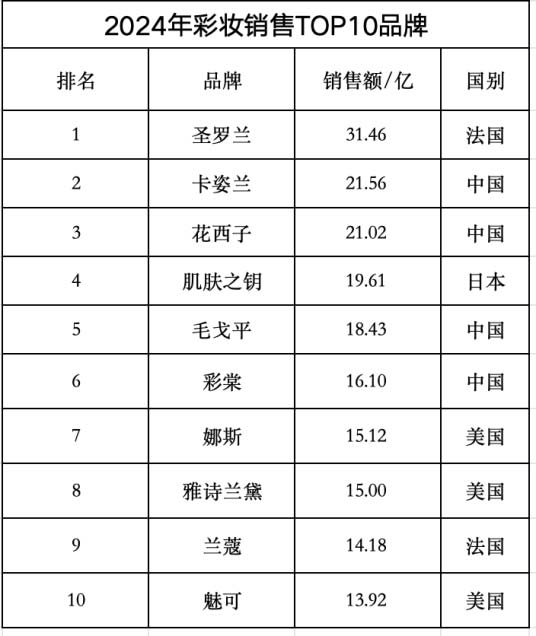

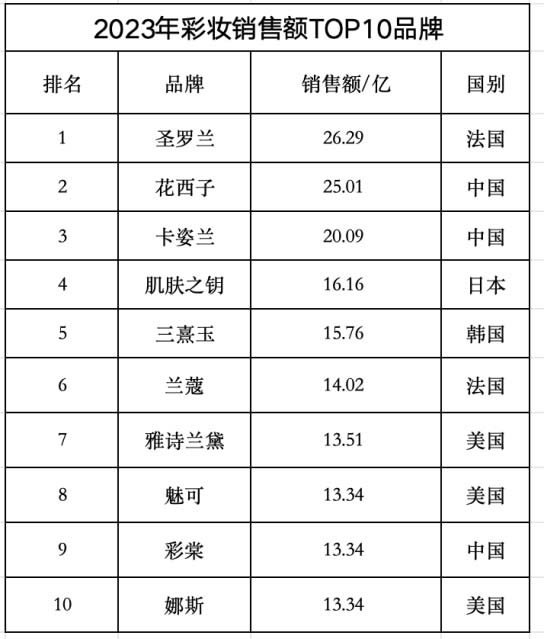

尤其是在彩妆市场,2024年销售额排名前10的品牌中,卡姿兰、花西子、毛戈平、彩棠等通过弘扬中国传统文化,开发独具中国文化特色的产品,获得了海内外消费者的喜欢和认可,销售额持续稳居前十。

五、未来挑战与趋势

挑战:

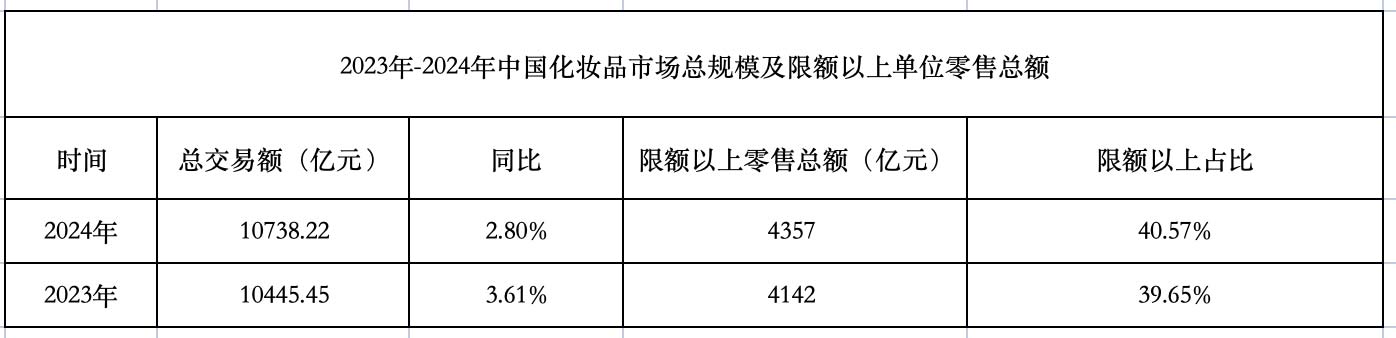

中小企业面临比较大的合规成本压力。2023年中国化妆品市场的总交易规模约为10445.45亿元,其中限额以上单位的零售额为4142亿元,占比39.65%;2024年中国化妆品市场总交易规模扩大到10738.22亿元,限额以上单位的零售总额为4357亿元,占比提高到40.57%。随着化妆品产业整体向高质量发展,限额以上单位的零售总额占比可能还会扩大。与此同时,需要考虑的是,如何兼顾中小企业的发展,如何让真正有创新能力的中小企业脱颖而出。为中国化妆品产业的持续繁荣发展,注入更多的高质量新鲜血液,是一项值得重点关注的事情。

机遇:

1、提高中国企业的技术壁垒竞争,改变中国品牌的国际形象

随着比亚迪、华为、deepseek等中国科技公司在全球影响力的不断扩大,中国产品在全球消费者心智中的形象已经在发生转变。

2021年以来,中国已经成为化妆品相关专利申请的最大受理国,2021年到2023年间中国知识产权局共受理化妆品相关专利申请26214起,占全球总量的38.55%(全球总量为67997项)。这意味着化妆品的研发和创新基地在向中国转移。

中国企业目前正在微生态护肤、生物合成原料、AI人工智能的应用等前沿领域积极布局,有望在生物技术领域和外资企业比肩甚至实现某种程度的赶超。为中国企业建立更高的技术壁垒,奠定走向全球的基础。

2、全球化机遇:

新规对标国际标准,为国产化妆品出海铺平道路。新规实施以来,中国化妆品出口的数量、金额和质量都获得了很大的突破。

数量上,从2020年的100万吨增长到2024年的132万吨,增长32%;金额上从294.6亿元增长到512亿元,增长73.8%。同时,单价从2.95亿元/吨增长到3.88亿元/吨,价格提升31.5%。这说明,中国的化妆品已经在开始摆脱“代工出海”的地位,开始实现品牌出海,溢价能力在提升。

结论

新版《化妆品监督管理条例》的实施,标志着中国化妆品产业从“野蛮生长”迈入“科学监管与创新驱动”的新阶段。尽管短期阵痛(如中小企业淘汰)不可避免,但长期来看,行业通过技术升级、结构优化、合规转型,正加速向高质量发展跃迁。

未来,具备研发实力与合规能力的品牌将主导市场,而政策红利下的国货品牌一方面有望在中国市场继续扩大市场份额;另一方面,其全球化表现亦值得期待。

2025年02月18日 11:26

京公网安备11010502058609号