公司·特稿

超额认购826倍!

毛戈平凭什么

12月5日,国内高端美妆集团毛戈平的港股新股公开发售宣告截止,捷利交易宝数据显示,截至12月5日晚6点,毛戈平此次的孖展总额达到了1738.14亿港元,超越了华润饮料的1323.9亿港元,成为了目前的年内港股新股“冻资王”,并相当于获得了826倍的公开发售超额认购。

历时8年,毛戈平的上市之路终成圆满。

12月2日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)在港交所发布公告称,拟香港IPO发售7058.82万股H股,其中,中国香港发售股份数量为705.89万股,占比约10%,国际发售股份数量为6352.93万股,占比约90%,另有15%超额配股权。公告显示,毛戈平于12月2日至12月5日招股,每股发售价为26.3港元—29.8港元,并计划于2024年12月10日(星期二)正式在港交所主板挂牌上市。此前以该每股发售价区间计算,毛戈平的IPO市值将介于123.76亿港元至140.24亿港元,但超额认购已远超这个估算。这标志着,中国首个高端美妆品牌引爆资本市场,如不出意外,毛戈平已成“港股国货彩妆第一股”。

(公告截图,下同)

-01-

屡次征战终成功

从时间线上来看,毛戈平的上市之路可谓漫长而曲折。据不完全梳理,自2016年起,毛戈平便开始筹划在A股上市,期间经历了三次“反复”:

2016年12月:毛戈平首次向上交所提交招股书,拟在上交所主板上市。

2017年9月:毛戈平IPO材料状态由“中止审查”变更为“预披露更新”,此后其IPO进程陷入停滞,一直未有更新。

此为第一次。

2021年10月:在证监会第十八届发审委2021年第113次会议中,毛戈平首发过会,有望冲刺“国内彩妆第一股”,但未能成功上市敲钟。

此为第二次。

2023年3月:毛戈平更新了招股书,再度递表。

2023年9月:因毛戈平发行上市申请文件中记载的财务资料已过有效期,上交所中止对其发行上市审核。

此为第三次。

2024年1月:毛戈平主动撤回了A股IPO申请,结束了其在A股的上市之旅。

撤回A股上市申请后仅三个月,毛戈平“转战”港股。

2024年4月:毛戈平向港交所递交招股书。

2024年10月9日:毛戈平第二次向港交所递表。

2024年11月7日:中国证监会发布《关于毛戈平化妆品股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》,意味着毛戈平已经“一只脚”踏进了港交所。

2024年12月2日-12月5日:毛戈平在港交所招股,计划于12月10日在港交所主板挂牌上市。

值得一提的是,毛戈平此次IPO招股引入6名基石投资者,合共认购1亿美元(约7.29亿元人民币)的发售股份,其中包括CPE Investment、正心谷资本、常春藤基金等。之所以能够得到资方的充分认可,或与毛戈平出色的业绩表现息息相关。

-02-

亮眼的成绩单

近年来,毛戈平显示出强劲的盈利能力和成长性。

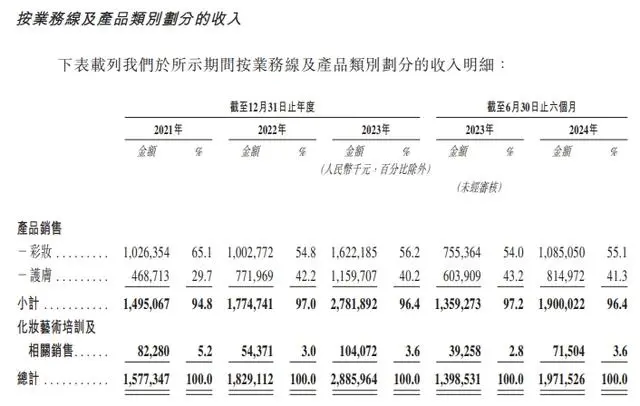

据招股书披露,从2021年至2023年,毛戈平的总营收、净利润均实现了高速增长。公司总营收从2021年的15.77亿元,增至2022年的18.29亿元及2023年的28.86亿元,复合年增长率为35.3%;期间净利润从2021年的3.31亿元,增至2022年的3.52亿元及2023年的6.64亿元,复合年增长率为41.6%。2024年上半年,毛戈平营收继续保持较快增长,营收达19.72亿元,净利润达5.13亿元,营收和净利润均同比大幅增长了41.0%。

与此同时,高端化的品牌运营为毛戈平带来了更大的盈利空间。据招股书数据,毛戈平毛利率由2021年的83.4%增长至今年上半年的84.9%,净利率由2021年的21%增长至今年上半年的25%。

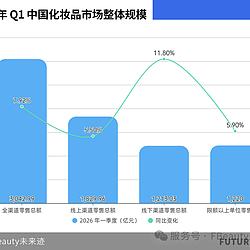

从渠道来看,毛戈平在线下和线上渠道均实现了快速增长,尤其是线上渠道的增长速度更为显著,其营收规模已经接近线下渠道。

线下渠道一直是毛戈平发展的重点,截至2024年6月30日,毛戈平在全国拥有372家自营专柜,根据弗若斯特沙利文的数据,这一数量在中国美妆品牌中排名第二。从2021年到2023年,毛戈平线下渠道的收入分别为9.66亿、10.81亿和16.02亿人民币,年复合增长率达到了28.8%。而在2024年上半年,线下渠道的收入为9.67亿人民币,同比增长了22.6%。

线上渠道方面,毛戈平的表现同样出色。从2021年到2023年,线上渠道的收入分别为5.29亿、6.94亿和11.80亿人民币,年复合增长率为49.3%。到了2024年上半年,线上渠道的收入达到了9.33亿人民币,同比增长率高达63.4%,占总营收的比例为49.1%。另据青眼情报显示,抖音10月彩妆类目GMV超61.41亿元,其中毛戈平以1.41亿元+,同比增长169.62%的表现,仅次于YSL,位列彩妆类目国产品牌第一。

毛戈平如此不俗的业绩表现,一方面得益于其在专业彩妆领域的早期布局和行业深耕,成功塑造了一个高端且专业的品牌形象,赢得了消费者的青睐。另一方面,也得益于其近年来紧跟市场新趋势,在客户群体、产品线和销售渠道上进行了积极的拓展。

-03-

未来挑战与积极影响

关于毛戈平的上市,在坊间的各种争议中,首当其冲的就是认为毛戈平“单腿”走路,重度依赖个人IP。

毛戈平旗下目前拥有两个主要的美妆品牌:“MAOGEPING”和“至爱终生”。其中,“MAOGEPING”为公司核心品牌,于2000年创办,以创始人的名字命名,定位为高端市场,主要面向都市女性,通过中高端百货专柜直营模式和电商销售。“至爱终生”则创立于2008年,针对二、三线城市女性消费者,以价格相对亲民的美妆产品为主,通过经销商渠道在下沉市场销售。

数据显示,毛戈平公司营收高度依赖主品牌“MAOGEPING”,该品牌在2024年上半年营收高达18.87亿元,占公司总营收的95.69%,同比增长40.1%。与之相对应的是,“至爱终生”品牌销售收入持续下滑,市场反响并不热烈。从2021年至2024年上半年,至爱终生产品的销售收入分别为0.5亿元、0.29亿元、0.27亿元、0.13亿元,占毛戈平产品总收入的比重逐年下降,分别为3.4%、1.6%、0.94%、0.66%。

“MAOGEPING”品牌的成功为公司带来了显著的业绩,但有观点认为对单一品牌的过度依赖也可能成为公司未来发展的瓶颈。毛戈平品牌过度依赖毛戈平个人IP,一旦创始人与品牌的关系发生变化,如何保持消费者的忠诚度和品牌的魅力,将是摆在毛戈平面前的重要课题。

事实上,中国美妆行业内的许多企业都在推行“多品牌”战略,但在专注于打造爆款产品和超级单品的同时,“单腿”走路现象依然普遍。例如巨子生物、贝泰妮、珀莱雅、上美股份、丸美股份等头部美妆企业的营收。真的是“公说公有理婆说婆有理”,未来到底如何,还需拭目以待。

对毛戈平的另一个争议则是认为其“重营销、轻研发”标签犹在。这其实也是美妆行业里的另一种普遍现象。

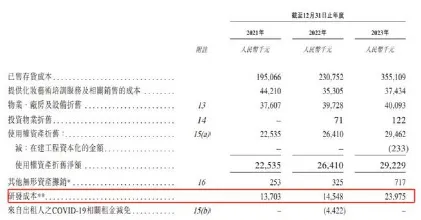

根据招股书,2021至2023年,毛戈平研发投入分别为1370.3万元、1454.8万元、2397.5万元;研发费用率分别为0.87%、0.8%、0.83%。相较于欧莱雅、资生堂等上市公司2%至3%占比的研发投入,毛戈平的研发空间不小。

据招股书数据显示,2021年至2024年上半年,毛戈平的销售及经销开支分别为7.63亿元、9.62亿元、14.12亿元和9.37亿元,占同期总收入的48.4%、52.6%、48.9%和47.5%。由此可见营销费用占比依旧不小。

但在招股书中,毛戈平拟将集资所得款项中约25%用于扩大销售网络;约20%用于品牌建设活动;约15%用于海外扩张及收购;约10%用于加强生产及供应链能力;约9%用于增强产品设计及开发能力;约6%用于化妆艺术培训机构;约5%用于运营及讯息基础设施数字化;及约10%用作营运资金及一般公司用途。

当前,科技研发已然成为国内美妆行业的“硬通货”,这就要求企业在研发创新上必须有实打实的投入。其实,在研发生产力的提升方面,毛戈平近年也做出了一定努力。在招股书中,毛戈平计划建立自己的生产基地,以拥有独立生产能力。截至目前,毛戈平在中国杭州有一个生产基地正在建设,预计将于2026年中投入运营,计划中的生产设施将用于生产彩妆和护肤品,设计年产能约为15.4百万件。

不管怎样,作为“国货彩妆第一股”,毛戈平成功上市,不仅是其公司自身发展的一个重要里程碑,也会对中国化妆品行业产生积极影响。毛戈平的上市,将提升国货美妆品牌在国际市场的影响力以及消费者心中的地位,这也是一个积极的信号,表明国货品牌能够通过提升产品质量和品牌形象,在激烈的市场竞争中获得认可。而对于其他国货美妆品牌而言,毛戈平在品牌建设、市场拓展等方面提供了宝贵的经验和启示,也提供了资本市场的新路径,尤其是在A股上市受阻后,港股市场成为了一个新的选择。

(本文作者为中国香妆融媒体特约主笔,资深传播专家和商业研究者。中国香妆融媒体发布本文,只是为了传递更多的讯息,不代表任何倾向性的投资意见或观点,也不意味着官方的任何态度。本文仅代表作者个人观点,一家之言,仅供参考。)

2024年12月08日 08:49

京公网安备11010502058609号