总编辑视点

-14.6%的背后:美妆行业真相

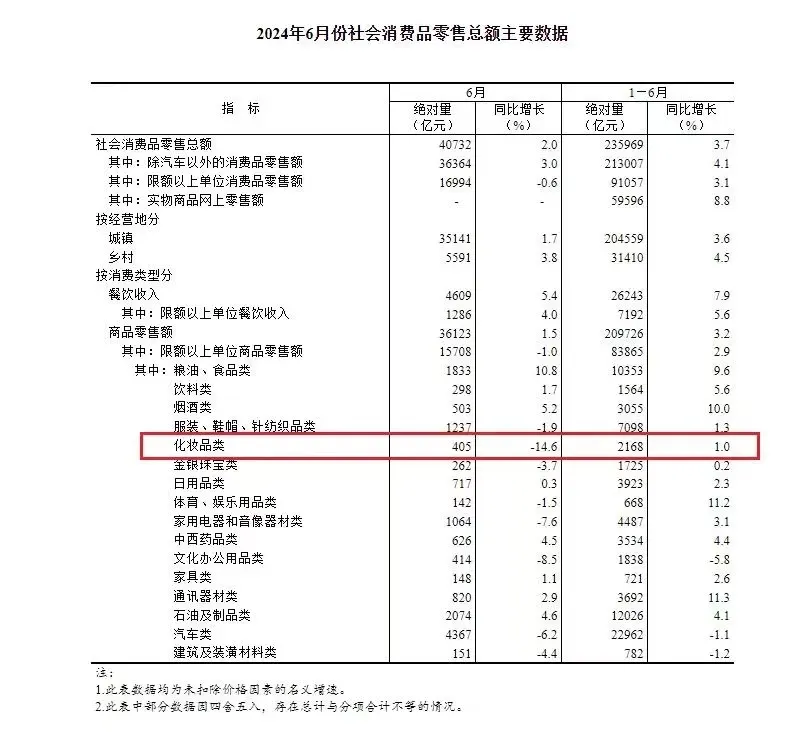

近日,国家相关部门公布了今年上半年社会消费品零售总额,化妆品类实现绝对量销售额2168亿元,同比增长1%,这个增速在众多类别当中都是比较缓慢的。其中,6月份化妆品类消费额405亿元,同比更是下降14.6%,这在所有类别当中的降幅是最大的。

一石激起千层浪。尤其是-14.6%这个数据,更是刺激了不少人的“神经”,一方面认为化妆品市场遭遇了“下挫”,另一方面认为美妆消费是经济的晴雨表,而6月份的降幅大致也说明了消费形势不容乐观。公说公有理婆说婆有理。

我个人认为反差很大的莫过于,就在一个月前的618“收官”之际,几乎每个线上平台和为数不少的美妆企业都声称自己的“战绩”是相当可以的;尽管根据当时的相关数据显示,今年的618与往年相比,靠电商进行销售市场进击的态势已经在减弱。包括头部渠道的表现也“乏善可陈”了。

这个反差至少说明两点:一个是流量模式开始出现“拐点”,美妆企业还是通过“砸钱投流”的GMV模式愈发行不通了。另一个方面是整个美妆行业已经进入了2.0阶段,正处于转型的周期之中,对于企业而言,如何通过构建新的竞争力寻求新的增长线和商业价值成为至关重要的命题。

当然,也有人说,618期间的化妆品市场表现有5月和6月的“跨度”,所以5月20日到5月31日期间产生的销售计入到5月份当中。也正因为如此,导致今年6月份化妆品类的销售额基数跟去年相比有较大的差距,这才导致出现明显的下浮。

在我看来,以“-14.6%”这个数据来试图说明美妆行业的“不振”是没有多大意义的。为什么要这样讲?因为,看待一个行业的成长,至少离不开以下几个“显而易见的秘密”:

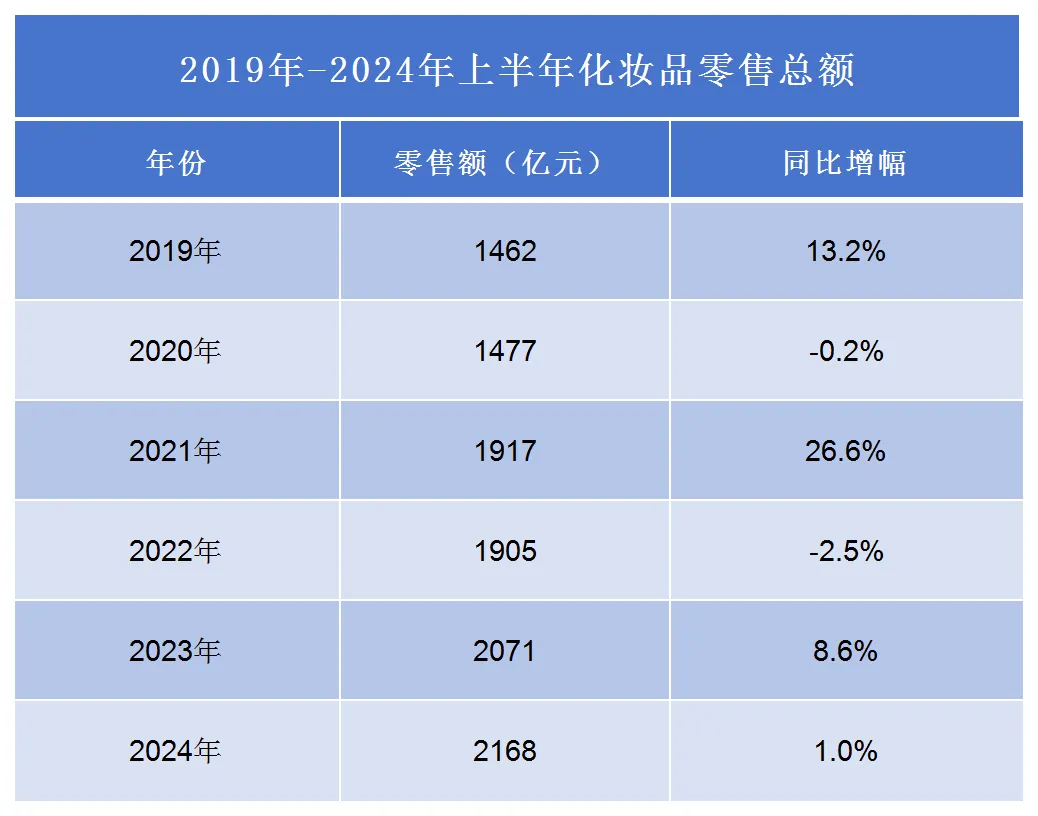

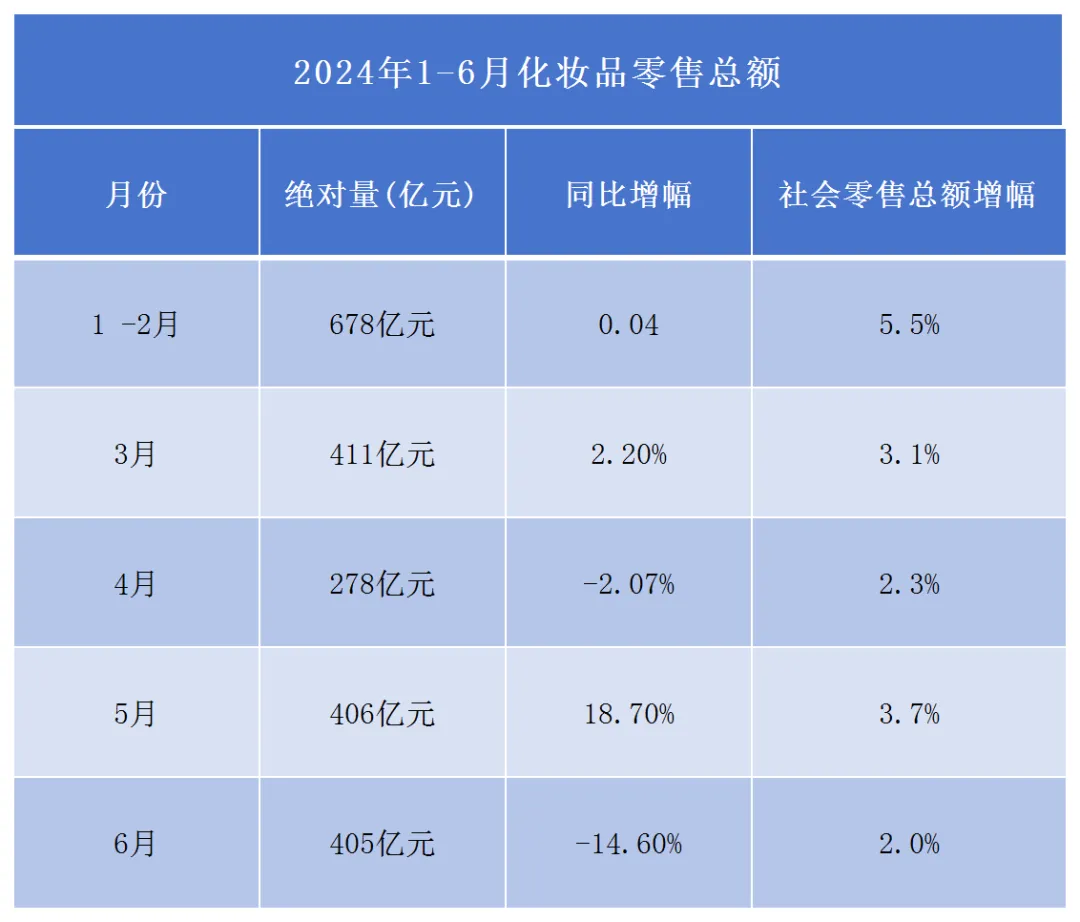

第一,回到行业的基本面去看。一个是化妆品行业在过去五年的一个“基本面”是缓慢的增长,即有增长但缓慢。因为,从2019年到2024年,每个年份上半年对应的化妆品零售总额分别为1462亿元,1477亿元,1917亿元,1905亿元,2071亿元,2168亿元。另一个是从今年一二季度的表现来看,两个季度的化妆品零售总额是持平的。

这两组数据至少说明化妆品行业的基本面是可以的,整个行业还在一个平稳发展的态势中。但这并不代表行业的成长是高质量的,是高速的。

特别值得注意的是:因为渠道形态的变化导致过度依赖GMV模式,有可能整个行业在平稳态势中出现不容忽视的“阵痛”甚至是“长痛”——这个对于GMV型的美妆企业尤其如此。但对于GTV型的美妆企业反而是“利大于弊”,历经大起大落之后的部分头部品牌企业早在多年前就开始在“痛”中蜕变和内涵式生长,致力于自己的“第二增长线”。所以,今年也是整个行业的大分化之年。

第二,放到大周期与大市场里去看。一个是宏观环境,全世界本就是处于一个政经形势多变的大周期之中;另一个是微观环境,几乎所有的行业都处于“变化时刻”——“卷”只是表象,真相则是都在寻求增量空间。其实,无论是宏观,还是微观,一个根本性的原因在于旧的红利少了,所以大家都在使劲儿地争抢;而新的红利,正在到来的“前夜”——“黑暗”和“光”并存,所以既“痛”又有希望。

何为红利?如果说过去数十年全球主要都是依赖“二战”前后的科技进步所带来的红利的话,下一个科技进步的红利正在量变着,而目前恰恰是介于从量变到质变之间的时点上。对于化妆品行业来说,就是2.0阶段,即如何通过新科学发现、新技术应用和新社会模式契合来实现产业创新,从而有了增量空间。

具体到国货美妆来说,就是“五力”:技术能力、原料能力、产品能力、品牌能力和合规能力。用中国资源来配置全球市场,以中国美力来新国际化,是国货美妆必然走的一条道路。但这条道路肯定是艰辛的,是不容易的,是长期主义的。而一时的起起落落,从大周期和大市场上来看,是微不足道的,更是不值一提的。

第三,从商业的本质和重心来看。三十年河东三十年河西,来来往往,正常不过。行业的竞争从不是“一锤定音”的淘汰赛,而始终是循环赛。今年上半年,据不完全统计,有21个美妆品牌“撤”了,有国货,也有外资。这些都属于商业竞争的必然现象,即使发展迅猛的行业,也是大浪淘沙的。更不用说,商场如战场,有进攻的,有撤退的,也有偃旗息鼓、关门大吉的。因为,增长和赢利才是商业的重心。

但的确有两点可见端倪:

一个是行业遇到了“市场空间的瓶颈”,而且背后则是行业的创新能力遇到了“瓶颈”——准确地说,整个行业正在被倒逼着去进化和迭代自己的“能力”,这自然是“痛”的;但被逼到墙角之后的反弹力往往也是最强的。

另一个则是到底是流量主义还是品牌主义?是固守中国市场还是放眼全球?一个值得思考的是:今年上半年倒下的美妆品牌中,定位于平价与中高端的品牌共计18个,占比达85.7%。相对来说,定位于高端的品牌所受波及较小。

另一个值得思考的是:在上个月英国品牌评估机构“品牌金融”(Brand Finance)发布“2024全球化妆品和个人护理品牌价值50强”排行榜(Cosmetics 50 2024)中,仅有百雀羚、自然堂两家国货品牌上榜。而美国宝洁公司、英国联合利华集团和法国欧莱雅集团的品牌上榜最多。尽管在国内市场国货品牌超越了外资品牌,但面对海外市场,真正的品牌竞争力(溢价能力)又何在呢?是不是墙内看似繁花似锦但难谈墙外之香呢?

除此之外,我们还需从行业的进化逻辑来看。如果进一步往深层次观察,或许能看见“行业正在发生的风险”:在“砸钱投流”风潮下出现了反向进化,甚至陷入其中不能自拔——大家都卷入到低价之中,一方面是只有所谓的价格力,没了产品力和品牌力,因为后两者在反向进化里没有溢价了,另一方面是并没有真正去产能,反而是生产的专业与权威(门槛)被打破了,谁都可以进入,产能不仅没去掉,相反会越来越多了,鱼龙混杂,其实就是线上的大农贸市场,久而久之,大家都生产和销售“烂货”,低质量层出不穷……对于美妆行业来说,这种“反向进化”是一定要警惕的,真的切不可陷入反向进化的流量陷阱之中,特别是头部企业/品牌,不然就会反向进化和流量吞噬掉。

总的来说,看待美妆行业要分别从以上四点来看,即行业基本面、大周期与大市场、商业本质以及行业进化等,中国的美妆市场依然是值得期待的市场,美妆行业的发展也始终是循环赛,美妆头部企业更需要有大未来,这些都是显而易见的秘密,也是行业真相。

最后,我还是重复一下此前提的这个观点:如何从主要基于电商与流量的关键性竞争转型成长为基于技术能力(新科学发现与新技术应用)、合规能力(符合国内化妆品监管要求和适配全球化“出海”的市场监管要求)、原料能力(比如中国香化协会理事长颜江瑛首提的行业“透明质酸效应”)、品牌能力(以价值为核心的溢价能力)和产品/营销能力(4P等)的结构化竞争,则是时代挑战和历史机遇。这也应该是中国美妆的“新故事”。

(本文作者为中国香妆融媒体执行总编辑,财经作家,前资深媒体人,著有《谁人不识宁高宁》等多部畅销著作。图片来自互联网。本文为一家之言,不代表任何官方观点,仅供参考。)

2024年07月21日 15:50

京公网安备11010502058609号