产业·深度

东南亚美妆电商市场洞察

国货“出海”启示录

文 | 左肤子

最近看了一份《2024东南亚美妆护肤电商行业市场洞察报告》,报告中介绍,东南亚美妆护肤电商市场近年来呈现出强劲的增长势头,成为全球各大美妆品牌争相角逐的重要市场。东南亚美妆护肤市场不仅在规模上不断扩大,而且在产品种类、消费偏好和渠道选择等方面也展现出多样化的特点。本文将根据报告,来聊一聊东南亚美妆护肤电商市场的现状,以及对中国美妆企业出海的启示。

1.东南亚美妆护肤市场概况

市场规模与增长趋势

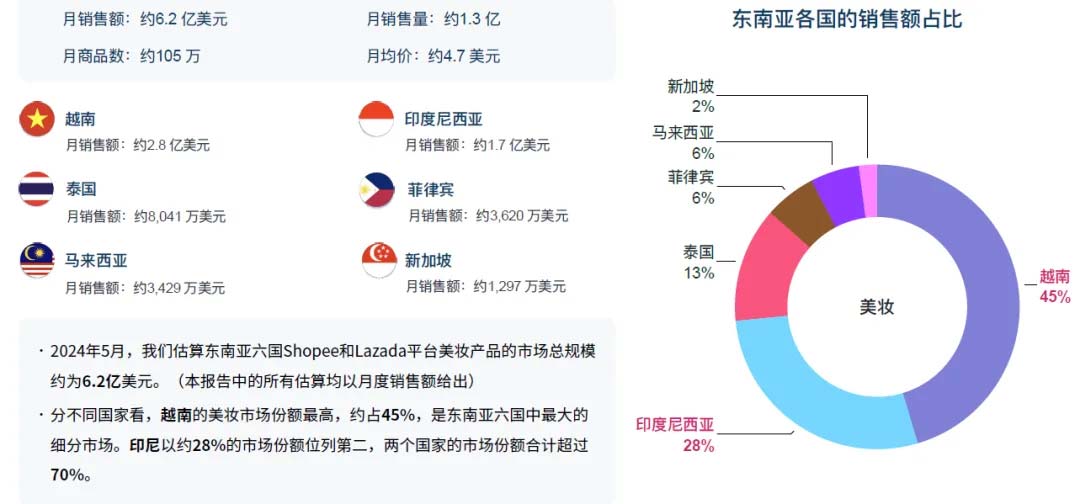

根据报告数据显示,2024年东南亚美妆护肤电商市场月销售额约为6.2亿美元,月商品数约为105万,月销售量约为1.3亿件。越南和印度尼西亚分别占据了市场总销售额的45%和28%,成为东南亚最大的两个市场。这一数据反映出东南亚市场巨大的消费潜力和发展前景。

细分市场与畅销产品

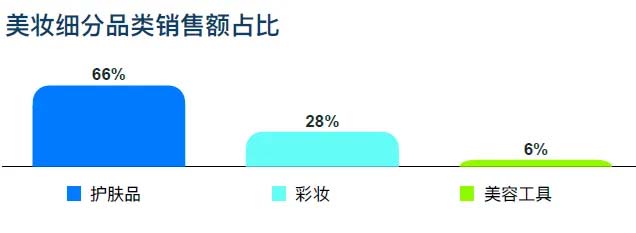

东南亚美妆护肤市场主要包括护肤品、彩妆和美容工具三大类,其中护肤品占据市场总销售额的66%,彩妆和美容工具分别占28%和6%。具体到各国市场,防晒霜在越南需求最大,面部保湿霜在印尼最受欢迎,而面部精华液是泰国市场的主要收入来源。

畅销产品价格区间

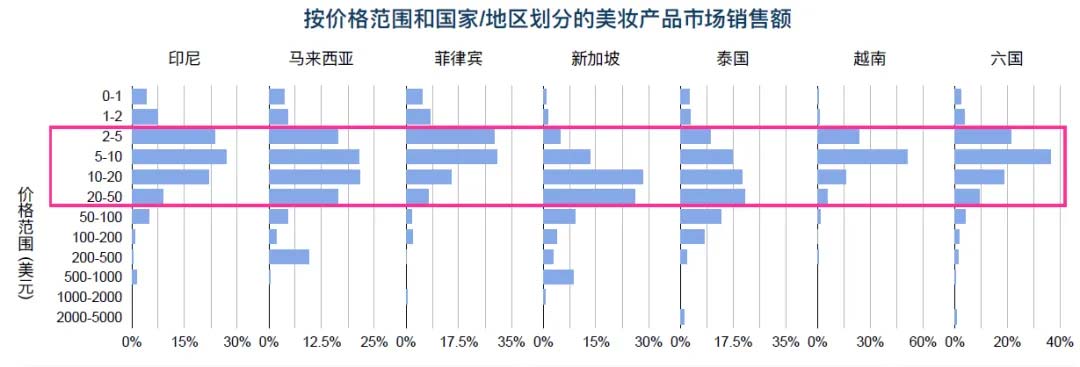

在价格方面,不同国家消费者对美妆产品的价格敏感度各异。总体来看,5-10美元的美妆产品最畅销,创造了近40%的销售额,其次是2-5美元的产品,产生了约20%的销售额。其中,印尼和菲律宾消费者更倾向于购买价格低廉的产品,5美元以下的产品销售额最高,均产生了超过50%的销售额。由此可见,在东南亚市场,便宜大碗才是主流。

2.趋势与启示

趋势总结

(1)本土品牌崛起:东南亚本土品牌在市场中表现强劲,尤其是在印尼市场,Skintific、Wardah等品牌占据了显著的市场份额。这些品牌通过本地化策略和创新产品,成功吸引了大量消费者。

(2)国际品牌竞争激烈:尽管本土品牌崛起,国际品牌仍然占据重要地位。法国品牌Bioderma、韩国品牌BLACK ROUGE等在东南亚市场具有较高的市场认可度。

(3)渠道多样化:电商平台Shopee和Lazada是东南亚美妆产品的主要销售渠道,TikTok等社交电商平台也在快速崛起,为品牌提供了更多元的销售途径。

(4)不同国家的市场特点差异较大,可以针对性地投其所好:如越南市场对防晒产品需求旺盛,ANESSA品牌的防晒霜在越南市场取得了5.6%的市场份额。这一现象表明,越南消费者对防晒护肤的重视程度较高。中国美妆企业可以借鉴这一趋势,在越南市场推出针对性强的防晒产品,并结合本地化的宣传策略,进一步拓展市场份额。

对中国美妆企业的启示

(1)产品本地化与创新:东南亚消费者偏好多样,中国美妆企业需根据不同市场的需求进行产品本地化。比如,在印尼推广适合穆斯林女性使用的产品(借鉴Wardah的成功经验),在越南推出高效的防晒产品。

(2)品牌塑造与市场推广:通过社交媒体和本地KOL合作,加强品牌形象塑造。中国品牌如O.Two.O和SACE LADY在菲律宾和印尼取得成功,部分原因在于其有效的市场推广策略。

(3)渠道优化与多元化布局:充分利用Shopee、Lazada等主流电商平台,同时探索TikTok等新兴社交电商平台(抖音直播带货是中国人的强项),扩大品牌影响力和销售渠道。

(4)美容工具领域的也有不少机会:中国品牌如Maange、WOSADO、UIike、以及MLEN DIARY在美容工具市场表现突出,美容仪、睫毛类产品受到青睐。

案例分析

O.Two.O和SACE LADY的成功经验

O.Two.O和SACE LADY作为中国美妆品牌,在东南亚市场表现出色。O.Two.O的二合一眉膏和SACE LADY的控油粉饼在菲律宾和印尼市场销量可观,分别实现了35,442美元和87,231美元的销售额。他们的成功离不开以下几个关键因素:

1.精准的市场定位:了解东南亚消费者对价格的敏感度,推出2-10美元的中低价位产品,迎合大众消费需求。

2.高效的市场推广:通过与当地KOL合作,利用社交媒体进行产品宣传,增强品牌知名度和美誉度。

3.优质的产品体验:注重产品质量和使用体验,获得消费者的信任和口碑传播。

附上一些在东南亚的畅销的美妆产品(数据来源Shopee & Lazada,2024年5月)

总的来说,东南亚美妆护肤电商市场在2024年呈现出蓬勃发展的态势,为全球美妆品牌提供了广阔的市场机遇。中国美妆企业在进军东南亚市场时,应充分考虑各国市场的独特需求,通过本地化的产品策略和多元化的渠道布局,实现品牌的快速成长。借鉴成功品牌的经验,加强市场推广和品牌塑造,将有助于中国美妆企业在东南亚市场取得更大的成功。

(更多讯息请关注“中国香妆”公众号私信留言索取相关报告链接和提取码。中国香妆融媒体发布本文只是为了传递更多行业讯息之目的,不代表任何倾向性的投资意见或其它暗示,仅供信息参考。)

2024年08月03日 13:29

京公网安备11010502058609号