产业

一季度化妆品出口起势亮眼

本土品牌国内销售额逆势上涨

2024年,国内化妆品消费总体金额略有下降,但中国本土品牌国内销售额逆势上涨,国产替代趋势有所显现。同时,我国化妆品出口取得增长10.8%的喜人成绩,为2025年的开局打下了坚实的基础。

2025年4月16日,国家统计局发布社会消费品零售数据:首季度限额以上单位化妆品类消费品零售额1149亿元,同比增长3.2%,恢复了正增长态势。在进出口方面,中国医药保健品进出口商会统计数据显示,2025年首季度,我国化妆品类商品贸易进出口总额为56亿美元,与去年相比增长1.6%。其中,进口额为40.3亿美元,同比下跌3.1%,出口额为16.9亿美元,同比增长14.1%。

然而,今年外贸形势也存在诸多不确定因素。在此大背景下,化妆品供应链将承受前所未有的高压,化妆品企业也将面临一系列发展挑战。中国化妆品产业势必将经历“阵痛”,才能在新的国际经贸关系格局下找到破局之法。

进口持续调整

我国化妆品进口自2018年增速达到67%的高点之后增长持续放缓,2022年以来进入负增长。2025年一季度,进口额同比下跌3.1%,延续了缩减态势。一季度,我国化妆品进口来源地仍主要集中于欧美和日韩地区,排名前五位的国家分别是法国、日本、韩国、美国和英国,占据了进口总额的80.2%。

一季度,我国自法国进口化妆品总额达11.5亿美元,占进口总额的29.6%,在经历2022-2024年连续三年下滑后,首次实现2.6%的同比增长,呈现企稳回升态势。同期,日本对华化妆品出口延续下行趋势,继过去三年年均下滑19.8%后,今年一季度同比再降12.1%。韩国市场则实现触底反弹,在连续三年负增长后,一季度获得4.3%的同比增幅。

但美国对华化妆品出口持续低迷。自2022年起连续3年负增长,增速分别为-1.2%、-25.0%和-3.4%。今年一季度同比降幅进一步扩大至20.5%,在我国前十大化妆品进口来源地中降幅居首。美国一季度对华出口化妆品3.7亿美元,仅相当于2021年同期水平的60%左右。

我国化妆品进口市场第六至第十位依次为意大利、西班牙、比利时、泰国和德国,合计占比达11.8%。其中,泰国首次跻身我国前十大进口来源国,一季度对华出口化妆品金额达0.6亿美元,创历史同期新高,并以34.2%的同比增幅位居十大进口国之首。

值得关注的是,泰国品牌MISTINE(蜜丝婷)自2016年进入中国市场以来表现亮眼。其明星产品“小黄帽”防晒霜自2021年起持续领跑中国防晒护肤品市场。腮红、口红等彩妆产品也深受消费者青睐,展现出强劲的市场竞争力。业内专家表示,泰国化妆品在中国市场的优异表现,体现了东盟国家美妆产业快速崛起的发展态势。

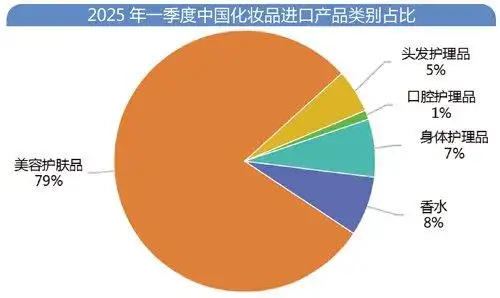

从进口产品类别来看,与以往一致,我国一季度进口最多的化妆品类别是美容护肤品,香水则首次超过身体护理品,跻身我国第二大化妆品进口类别。头发护理品为进口增长最大的品类,同比增长22.9%,进口额达到2.1亿美元,逆转了去年全年下跌4.7%的颓势。

在进口化妆品21个细分领域中,有9种产品的进口实现了正增长,其中指(趾)甲化妆品和剃须用制剂大幅增长,与去年同期相比分别增长了128.9%和70.3%。指(趾)甲化妆品的最大进口市场为法国,今年首季度取得了71.7%的增长,而德国则取得了274.4%的超高速增长,成为带动指(趾)甲化妆品进口增长主要原因。剃须用制剂的主要进口市场为意大利、英国、日本和美国,而今年首季度美国此产品对中国出口的增速达到了惊人的1765.6%,且出口额已达到了2024年全年的58.1%。

出口稳步增长

2025年首季度,我国化妆品出口不负众望,出口额达16.9亿美元,同比增长14.1%,出口前五大市场分别是美国、中国香港、印度尼西亚、英国和日本和韩国,占我国化妆品出口总额的45.9%。

美国和中国香港仍稳居我国化妆品出口前两大市场。今年一季度,我国对美出口化妆品达3.3亿美元,占出口总额的19.2%;对港出口1.9亿美元,占比11.1%,两者合计占比超三成,显著领先其他市场。

其中,对美出口延续增长势头,一季度同比增长18.4%,增速较往年进一步提升,并实现连续五年正增长。相比之下,对港出口在经历2023年(+11.4%)和2024年(+4.2%)的增长后,今年首季度同比下滑13%,市场表现有所回落。

值得关注的是,我国对印度尼西亚化妆品出口近年持续高速增长。自2021年起,印尼市场表现亮眼,2023年和2024年均位列我国第五大化妆品出口市场。今年一季度,对印尼出口同比激增147.9%,单季出口额已达去年全年的30%,充分彰显我国化妆品在印尼市场的竞争力和增长潜力。

我国化妆品进口市场六至十位依次为荷兰、俄罗斯、韩国、泰国和马来西亚,合计占比达14.6%。出口方面呈现差异化发展态势:对俄出口自2021年起保持增长趋势,2024年仅微增0.7%,但今年一季度强势反弹,同比增幅达42.5%;对韩出口虽维持了长达十年的增长周期,却在2024年陷入停滞,今年一季度出现6.9%的同比下滑,为近十年来首次负增长。

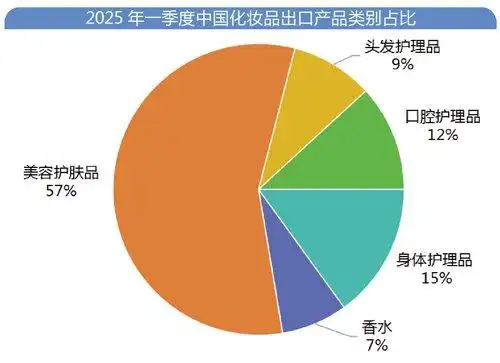

与进口类似,我国2025年首季度化妆品出口金额最大的产品类别是美容护肤品,出口额为9.6亿美元,同比增长16.6%,前五大出口市场为美国、中国香港、印度尼西亚、英国和荷兰。其中,对印尼出口增长199.4%,几乎翻了一倍,但对中国香港出口下跌19.0%。出口额第二大的产品类别为身体护理品,同比增长4.5%,出口额为2.5亿美元,前五大出口市场为美国、日本、中国香港、英国和马来西亚,其中英国市场同比大增57.0%,美国市场也取得了20.7%的可观增长,中国香港则下跌15.3%。

从细分领域来看,在美容护肤类产品中,我国出口以护肤和彩妆类产品为主,其中彩妆类产品(粉、眼用化妆品、唇用化妆品)出口额达3.9亿美元,占美容护肤类产品出口总额的41.0%。身体护理产品中,盥洗用品出口额最大,达1.6亿美元。

来源 | 医药经济报

2025年06月16日 12:17

京公网安备11010502058609号