公司

拜尔斯道夫发布2026年第一季度业绩:

皮肤科学品牌表现强劲,中国市场增速显著

财报一览

集团整体:

- 2026年第一季度,新年开局面临一定挑战,业绩表现与公司年初业绩指引判断基本一致。

- 皮肤科学(Derma)业务实现强劲增长,优色林(Eucerin)和Aquaphor在各市场延续增长动能。

- 妮维雅(NIVEA)受到持续的市场逆风影响;公司按计划实施再平衡战略,零售端的动销趋势逐步改善,已初显成效。

- 莱珀妮(La Prairie)净销售额受零售渠道扰动影响,但终端销售呈积极势态。

- 第一季度业绩受到去年高基数、主要市场阶段性扰动以及创新产品效应释放延后的影响。

- 基于上述判断,拜尔斯道夫重申2026年全年业绩指引不变。

中国市场:

- Q1稳健增长,皮肤科学业务(优色林)高双位数增长,提安明多®630落地成效显著。

2026年第一季度主要数据

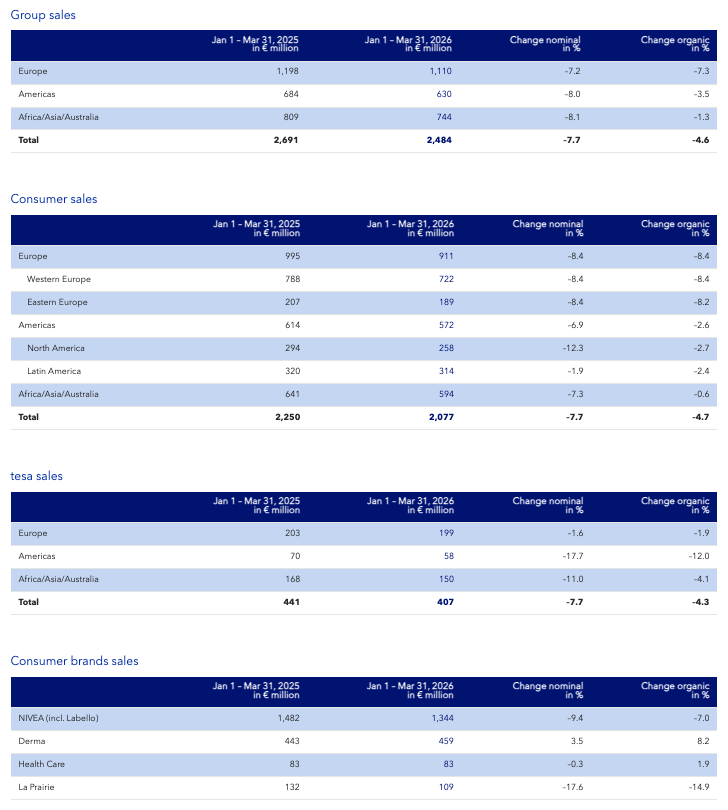

- 集团整体业绩: 有机销售额下降4.6%,反映出年初业绩如预期般的严峻开局。

- 消费品业务板块: 有机销售额下降4.7%。 各业务线和品牌的有机销售额增长率:

· 妮维雅 -7.0%

· 皮肤科学品牌 +8.2%

· 医疗健康品牌 (Health Care) +1.9%

· 莱珀妮 -14.9%

- 德莎 (tesa)业务板块: 有机销售额下降4.3%,符合预期的阶段性节奏和同比基数影响。

- 2026年展望: 全年业绩指引确认不变。

正如全年业绩指引所预见,拜尔斯道夫在2026年迎来了充满挑战的开局:第一季度集团有机销售额增势减缓,下降4.6%,至25亿欧元。在此环境下,公司持续推进既定战略重点。消费品业务板块有机销售额下降4.7%。板块内各品牌表现不一:妮维雅有机销售额下降7.0%,拜尔斯道夫正按计划执行再平衡战略,零售端动销趋势出现改善的积极信号。皮肤科学业务延续出色表现,实现了8.2%的有机增长,主要受优色林和Aquaphor在各市场持续强劲势头的推动。德莎的有机销售额下降4.3%,这一降幅符合先前预期的阶段性影响以及去年同期高基数的作用。

即便在充满挑战的环境中,我们依然保持清晰而坚定的工作重心。我们依然对公司长期发展的实力与韧性保持信心。皮肤科学品牌业务的强劲表现再次证明了我们以科学为基础的创新模式的力量。而对于妮维雅,我们正聚焦于推动品牌相关性和增长的关键因素,坚定不移地执行再平衡战略。第一季度受到去年同期高基数、主要市场的阶段性扰动,以及近期创新产品效果释放延后的影响。但上述因素预计不会贯穿全年,第一季度的表现亦不应被视作全年业绩的指示。基于此,我们对2026年全年业绩指引保持信心,并予以重申。

拜尔斯道夫首席执行官

华文颂(Vincent Warnery)

消费品业务

皮肤科学品牌再度领跑

2026年第一季度,包含优色林和Aquaphor的皮肤科学品牌业务延续了强劲增长势头,增速远超整体皮肤学护肤市场,而后者仅录得低个位数增长。这一业绩主要受益于强大的创新产品管线以及成功开拓蓝海市场。搭载突破性成分 Epicelline®和提安明多®630的科学创新产品大获消费者和皮肤科专家的认可与青睐。

华文颂在发布会上说到:“中国市场的稳健增长表现尤为突出,凸显了产品组合持久的吸引力与可拓展性。在中国,我们的皮肤科学业务继续保持了高双位数的增长,这清楚表明了提安明多®630在中国市场成功落地所带来的成效显著。”

妮维雅第一季度的业绩受到市场环境持续低迷,加之过去两年同期所形成的高比较基数影响。与此同时,欧洲市场的贸易环境变化,以及部分关键创新产品在渠道端的节奏差异,对当期净销售额造成了一定影响。尽管核心产品组合尚未恢复增长,但整体销售趋势正逐步改善。公司持续推进再平衡战略,旨在重振妮维雅增长轨迹,其零售端的动销趋势已呈积极势态。

华文颂强调:“这一再平衡举措聚焦于面部护理、身体护理和止汗除臭等核心品类,同时通过赋予包括中国在内的关键市场更大的本地执行灵活性,来支持重要的本地产品线发展。这一做法被称为‘ 框架内本地化’(localization within a frame)”

莱珀妮第一季度的表现受到部分海外百货渠道和中国旅游零售渠道阶段性扰动的影响,有机销售额下降14.9%。这些影响是暂时性的,并不反映消费者的真实需求。剔除上述因素,品牌零售销售额实际增长了9%,主要得益于中国市场连续第四个季度保持强劲势头。尽管高奢护肤品市场仍然波动,但莱珀妮重新定位战略已逐步显现成效,体现在零售端销售表现改善等方面。

医疗健康品牌主要包括汉莎(Hansaplast)和易理妥(Elastoplast),尽管去年同期基数较高,仍实现销售额同比增长1.9%。主要来自创口护理市场的推动,年初推出的突破性创新产品“Second Skin Protection”创口贴贡献卓越。

德莎业务

表现符合预期

与全年指引相符,德莎第一季度净销售额有机下降4.3%。这一表现主要受电子业务去年同期高基数影响——2025年第一季度,受客户产能布局调整及阶段性订单节奏推动,该业务板块取得较高增长,从而对今年同比比较形成压力。汽车行业仍处于充满挑战的市场环境中,但德莎相关业务依然跑赢市场整体表现,尤其是在新能源汽车应用领域表现突出。同时,德莎面向消费者的产品业务也受益于电商渠道的持续强劲发展。

2026年业绩指引展望

拜尔斯道夫对公司的战略方向、品牌实力以及长期价值创造能力保持信心。

尽管第一季度妮维雅和莱珀妮的净销售表现承压,但皮肤科学业务依然保持强劲增长。与此同时,零售端的销售趋势已出现积极变化,显示未来几个季度业绩有望逐步改善。

基于此判断,拜尔斯道夫确认2026财年业绩指引不变:消费品业务板块和德莎业务板块的净销售额均预计实现持平至小幅的有机增长,剔除特殊因素的息税前利润率将略低于上年的水平;集团整体净销售额同样预计持平至小幅有机增长,剔除特殊因素的息税前利润率略低于2025年的水平。

2026年第一季度销售数据一览

来源:拜尔斯道夫集团

2026年04月22日 20:20

京公网安备11010502058609号