总编辑视点

行业风向标

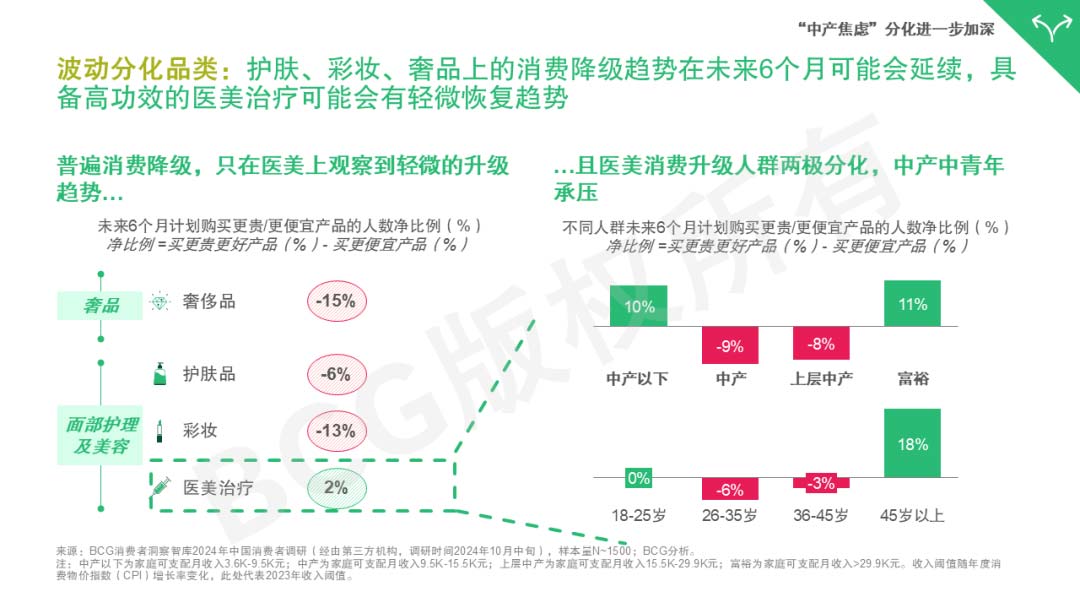

护肤彩妆行业正面临“大考”

11月18日, BCG波士顿咨询发布了题为《2024年中国消费者信心监测:正视困难,政策加码》的报告(文章)。这份报告(文章)里在谈及化妆品时表示,护肤彩妆及奢品行业,整体消费呈现收缩趋势。2024年10月奢侈品消费金额净减少人数比例达19%,整体消费收缩。“化繁为简”的时尚风格受到青睐,消费者追求实用性、保值性、多场景的需求在不断增强。与此同时,定位聚焦、个性鲜明的品牌依然收获追捧。面部护理及美容领域,国货替代趋势明显,同时细分市场需求分化,例如,男士香氛需求快速增长。而传统护肤彩妆市场竞争激烈,消费降级趋势在未来6个月可能延续。

毫无疑问,护肤彩妆及奢品行业正经历着一场深刻的变革。这种变革既是行业的调整期和波动期,也是行业整体面临“大考”之际。落到微观层面,“化繁为简”趋势背后,是消费者对实用性、保值性以及多场景适用性的强烈需求。在经济不确定性增加的背景下,人们更倾向于选择那些能够适应多种场合、具有长期价值的产品,特别是具有极致质价比的产品,更具竞争优势。

值得注意的是,国货替代趋势在护肤彩妆领域尤为明显。随着国产品牌在产品质量、设计审美上的提升,消费者对国货美妆的信心增强,国产品牌逐渐在市场份额上占据优势。这一趋势不仅体现了消费者对本土品牌的认同,也是对国际品牌的一种重新评估。尽管国货美妆还存在“鱼龙混杂”的情况,并且深陷流量之争和增收不增利的困惑之中——这种困惑也恰恰说明行业创新发展的必要性,对“反向进化”说NO是迫在眉睫的事情。

而且,从单纯的GMV式的产品销售重新回到品牌力建构、增强溢价能力的道路一定是大势所逼,彩妆护肤企业不得不最终在“长痛”和“短痛”的两难之间做出选择。虽然国货美妆正凭借“出海”东南亚市场来期望进行产能的消化和取得业绩增长,但如果还只是单纯的产品销售而不是本土化的扎根策略与行动,甚至也是“泥沙俱下”的话,又能持续多久?

当然,细细分市场的需求分化为行业带来了新的增长点。正如BCG波士顿咨询研究所述,比如男士香氛市场的快速增长等,这一趋势与全球市场的变化相呼应。据分析,中国男士香水市场规模预计将从2018年的109亿元增至2024年的231亿元,年均增长率高达47.8%。这一增长不仅源于消费者对个性化生活方式的追求,也反映了男性消费者对自我形象管理的重视。

与此同时,传统护肤彩妆市场正面临激烈的竞争和消费者更加务实和理性的趋势。品牌需要通过创新和差异化来吸引消费者。因为,在整体消费收缩的背景下,定位聚焦、个性鲜明的品牌依然能够收获消费者的青睐。消费者对奢侈品品类的喜好转向小型奢侈品,美妆和眼镜表现突出,预计均增长3%到5%。这表明,即使在消费降级的大环境下,消费者对于能够提供个性化体验和多场景适用性的小型奢侈品仍有较高的需求。那么,美妆企业又该如何抓住上述的这些机遇?

值得注意的是,据时尚商业快讯,贝恩咨询公司与意大利奢侈品协会Fondazione Altagamma合作发布奢侈品研究报告,预计2024年全球奢侈品支出近1.5万亿欧元,与去年相比在下跌1%到增长1%之间。其中,全球个人奢侈品市场将按实际汇率下降2%至3630亿欧元。贝恩合伙人Federica Levato表示,除去疫情之外,这是自2008年金融危机以来个人奢侈品行业首次出现下滑,创下历史最低水平。这是否也意味着彩妆护肤的中高端市场依然还面临着严峻的挑战?国货美妆企业如想开拓中高端市场,与国际大牌相比,至少在中国市场,还是一个难题,更不用说开拓海外国际市场了。

行业面临“大考”,有一系列挑战,恰似“山重水复”,但是不是也会“柳暗花明又一村”呢?至少对于那些“三观”很正、坚定长期主义、致力于长线思维并怀揣品牌梦想与未来的好企业来说,是螺旋式上升和进步发展的,是能够“摘到树上高高悬挂的果实的”;相比,为数不少的投机企业将被“出清”,因为伴随着行业竞争门槛的提高和行业新发展阶段的诸多挑战,“树上低垂的果实”早已经被“摘光”了,想要继续“摘到果实”的企业,就必须经受得住“大考”。

(本文撰写时参考了相关公开资料/报道,特此感谢。中国香妆融媒体发布本文只是为了传递更多的讯息,不代表任何倾向性的投资意见或观点,仅供行业参考。本文由资深财经作家、中国香妆融媒体执行总编辑综合整理而成。)

2024年11月20日 05:41

京公网安备11010502058609号